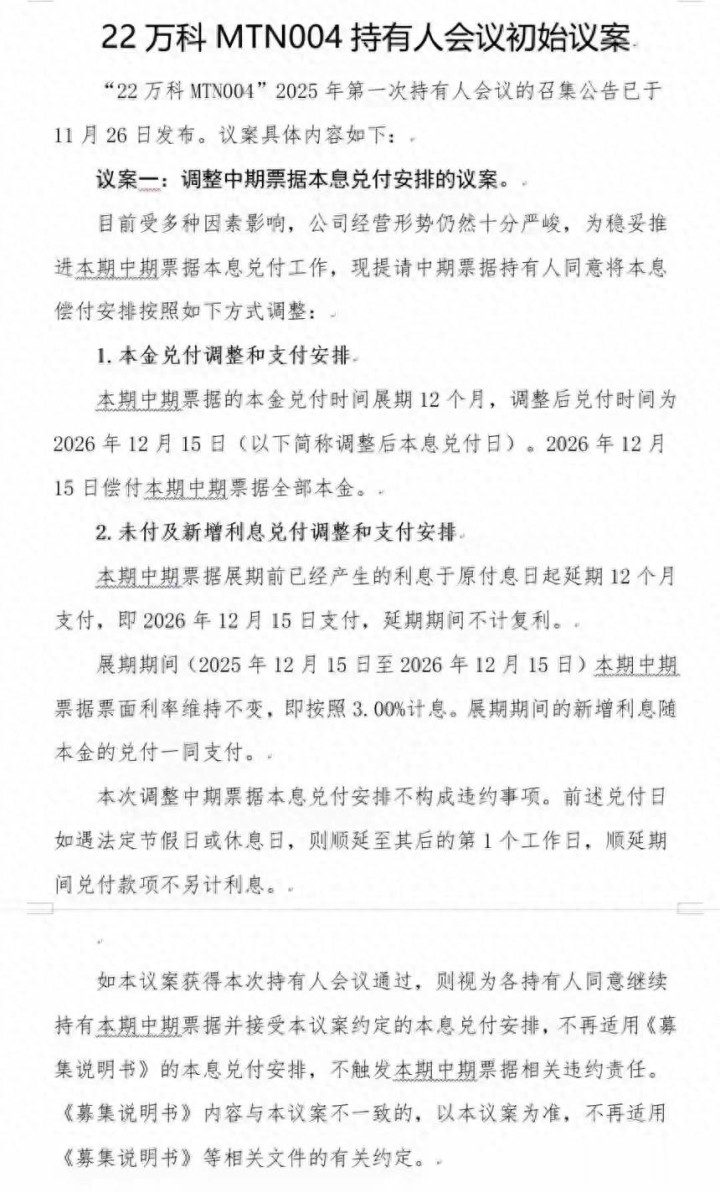

2025年12月5日,浦发银行披露万科"22万科MTN004"中期票据展期最终议案,这份余额20亿元、票面利率3%、原定于12月15日到期的债务,被提出本金全额展期一年且零首付的方案,瞬间引发市场震动——这一操作不仅打破了房地产行业"首次展期需支付部分诚意金"的不成文惯例,更被不少投资者直指为"实质赖账" 。

根据最终议案,万科为债权人提供三项选择,核心条款均围绕"本金展期12个月无首付"展开:议案一要求已产生利息与展期新增利息均推迟至2026年12月15日随本金一次性兑付,且明确"不构成违约";议案二和三则要求当期利息正常兑付,但分别提出需由深圳地铁等国企提供全额担保或其他增信措施 。这场持有人会议将于12月10日表决,而万科另一笔37亿元的"22万科MTN005"中票也已启动展期流程,将于12月28日到期 。

市场的强烈反应背后,是万科持续恶化的财务状况。数据显示,2024年万科净亏损495亿元,2025年前三季度再亏280亿元,陷入连续亏损困境。截至9月末,公司有息负债高达3643亿元,其中短期债务超1500亿元,而货币资金仅656.8亿元,现金短债比低至0.43,远低于安全线,资金缺口接近900亿元 。雪上加霜的是,销售端持续疲软,2025年前10月销售额同比下降9.8%,单月最大跌幅达30.6%,回款锐减导致自身"造血能力"衰竭,资产处置也进展缓慢,上半年签订的64亿元资产处置合同仅收到40-50亿元现金 。

作为曾经的行业标杆,万科此次展期打破了"龙头房企无风险"的市场共识。标普已将其信用评级下调至"CCC-"投机级并列入负面观察名单,多只债券价格暴跌超45%,A股股价创下2015年以来新低。更值得关注的是,大股东深圳地铁虽已累计提供超300亿元借款,但自身亦面临亏损压力,明确表示"无兜底义务",标志着房企债务化解已从"隐性刚兑"转向市场化原则。

此次事件并非孤例,而是房地产行业深度调整的缩影。当前行业深陷"流动性陷阱",61%上市房企利息覆盖率低于1,万科的债务困境折射出"高杠杆、高周转"旧模式的彻底失效 。市场担忧,若展期方案通过,可能引发连锁反应,导致金融机构进一步收紧信贷,加剧房企"融资难-销售跌-偿债难"的恶性循环;而若方案未获通过,万科则可能面临实质性违约风险 。

这场债务博弈的结果,不仅关乎20亿元债券持有人的利益,更将影响整个房地产行业的信用重建与转型路径。业内人士指出,万科的困境预示着行业分化将进一步加剧,头部房企需加速向"现金流优先"和轻资产运营转型,而中小房企则可能加速出清。12月10日的持有人会议表决,将成为观察行业债务化解走向的关键窗口。

久联优配提示:文章来自网络,不代表本站观点。