12月28日市场眼光都聚焦在热闹的商业航天上。 但有一家做“海底电缆”的公司,却静悄悄地发生了三件大事,被敏锐的“国家队”资金盯上了。 第一,全国社保基金115组合,在今年三季度新建仓,成了它的第八大流通股东。

社保的眼光,一向以稳健和长远著称。 第二,公司账上的“合同负债”这个数字,比去年暴增了83%。 简单说,就是客户提前付的货款、工程款大幅增加,这意味着订单充足,未来一段时间不愁活干。

第三,公司刚公告中标了一系列大合同,总金额超过31亿元,占去年全年营收的三成还多。 更关键的是,它今年第三季度的扣非净利润,同比猛增了79.47%。 这家公司就是东方电缆,A股海缆领域的龙头。 当商业航天被炒得火热时,这条“深海蛟龙”的基本面,正在发生实实在在的变化。

深海经济,是“十五五”规划里的另一个战略方向。 海底电缆,就是深海经济的“大动脉”和“信息神经”。 无论是把海上风电发的电送回来,还是连接岛屿与大陆的电网,甚至是大洋之间的通信,都离不开它。 这个行业,可不是谁都能做的。 它技术门槛高,要能抵抗海水腐蚀、承受巨大水压和拉力。

生产出来后,还需要专用的海缆敷设船来运输和安装,这船本身就价值不菲。 更重要的是,能停靠、作业的深水码头资源非常稀缺,属于硬性门槛。 东方电缆,就是国内少数具备全产业链能力的公司。

它被行业评为2024年中国线缆产业最具竞争力企业10强。 它的产品,最高能做到500千伏的交流海缆和535千伏的直流海缆,技术实力在国内是第一梯队。

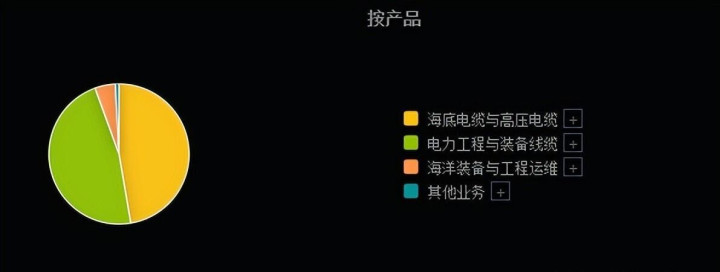

公司的业务主要分三块。 最核心、最赚钱的是“海底电缆与高压电缆”业务。 2024年上半年,这块业务贡献了44.14%的营收,但利润占比高达60.50%,毛利率超过25%。 可以说,这是公司的利润引擎。

另一块是“电力工程与装备线缆”,营收占比接近一半,但毛利率较低,只有10.78%,主要负责提供更全面的电缆解决方案。

第三块是“海洋装备与工程运维”,虽然目前营收占比约6%,但毛利率最高,接近30%,代表的是高附加值的服务能力。 这种业务结构,让公司在承接大型海洋工程项目时,具备很强的协同优势。

社保基金115组合在2025年三季度,新买入了东方电缆530万股。 社保的资金,追求的是长期稳健的回报,看重的是公司的基本面和未来确定性。

它此时进场,信号意义很强。 首先,公司的在手订单极为充沛。 截至2025年6月底,公司手上未执行的订单总额接近196亿元。 其中,核心的海缆与高压电缆订单就有110亿元,电力工程订单50亿元,海洋工程订单36亿元。

这些订单,是未来两到三年业绩的“压舱石”。 其次,公司的“合同负债”科目,在2025年9月底达到了15.72亿元,相比去年同期增长了83.11%。 这个数字是下游客户支付的预付款。

它在财务表上属于负债,但对制造业企业来说,它是甜蜜的负担,意味着客户抢着下单、提前给钱,公司未来的收入转化有着极高的确定性。

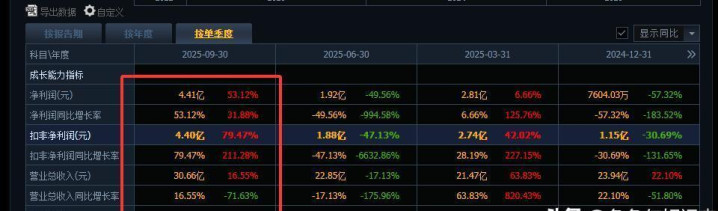

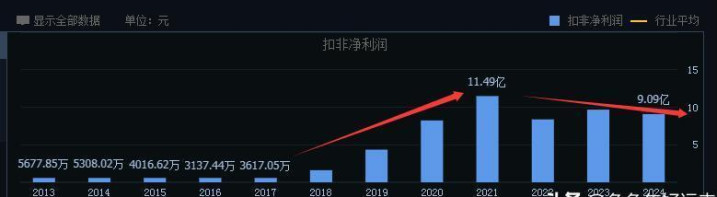

业绩的拐点,在2025年第三季度的财报里已经显现。 当季度,公司实现营业收入同比增长16.55%。

而归属于上市公司股东的净利润,同比增长了53.12%。 更能反映主业经营情况的扣除非经常性损益的净利润,增速达到了惊人的79.47%。 这个增速,明显超越了前几个季度,打破了之前增长放缓的趋势。

单季度业绩的强劲反弹,与订单的加速确认和交付密切相关。 从全年预估来看,随着国内海上风电建设进入新一轮的并网高峰,海缆的交付和收入确认节奏正在提速。 行业数据显示,2025年中国预计新增的海上风电装机容量,可能比2024年增长50%到一倍以上。 这直接拉动了对海缆的需求。

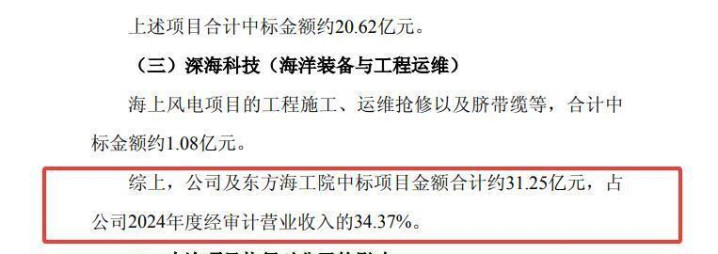

公司在2024年12月20日发布了一份中标公告。 公告显示,公司及子公司近期在三个领域接连中标。 在绿色输电设施领域,中标电力工程与装备线缆项目,合计金额9.55亿元。 在电力新能源领域,中标海底电缆与高压电缆项目,合计金额20.62亿元。

在深海科技领域,中标海洋装备与工程运维项目,金额约1.08亿元。 所有新签项目加起来,总金额约31.25亿元。 这个数字,相当于公司2024年全年营业收入的34.37%。 大额订单的持续落地,不断为公司“订单池”注入活水,也让市场对其后续的营收增长有了更清晰的预期。

海缆行业的增长,背后有清晰的逻辑驱动。 第一个驱动力是“走向深远海”。 早期的海上风电场,离岸距离大多在30公里以内。 现在,新规划和核准的项目,离岸越来越远。 2024年国内已核准的项目中,离岸距离超过40公里的项目占比已经超过70%。

离岸越远,需要的海缆长度就越长,电压等级要求也越高,对应的单兆瓦海缆价值量就越大。 这意味着,即使同样的装机规模,海缆企业的收入也会更高。 东方电缆的高压、直流海缆技术,正好契合了这一趋势。

第二个驱动力是“出海”。 全球都在发展海上风电,欧洲、北美、日韩等市场空间巨大。 目前,国际海缆市场主要被欧洲的耐克森、普睿司曼等巨头把持,但他们的产能有限,订单已经排到数年之后。

这给具备成本和技术优势的中国企业留下了市场空间。 东方电缆已经在荷兰鹿特丹设立了子公司,作为拓展欧洲市场的桥头堡。 海外项目的毛利率通常高于国内,一旦实现突破,将对公司的盈利水平产生积极影响。

第三个驱动力来自技术迭代。 未来,漂浮式海上风电是重要方向。 与目前固定在海底的“固定式”风机不同,漂浮式风机在深远海更具优势。

连接漂浮式风机的是一种特殊的“动态海缆”,需要能随风机和海浪摆动而不断弯曲,技术难度更高,价值量也更大。 东方电缆在这一领域已有技术储备和研发投入,为下一阶段的竞争做准备。

除了海缆,公司也在拓展相关的高端海洋装备和工程服务。 比如海底电缆的敷设、安装、后期维护,以及相关的海洋工程施工。 这块业务毛利率高,能提升公司整体的盈利质量。 从单纯卖产品,到提供“产品+系统解决方案+工程服务”的一体化服务,公司的商业模式在升级。

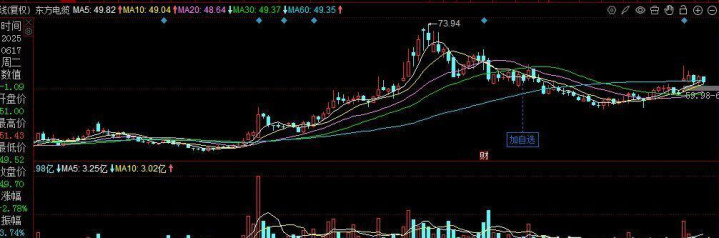

从股价走势看,在2025年上半年经历一波上涨后,公司股价已经横盘整理了近两个月。 期间,大盘和热门板块多有波动,但它表现出了较强的抗跌性。 近期,股价重新回到了60天均线的上方。

基本面在持续改善,订单和业绩数据在向好,但股价尚未出现同步的大幅上涨,这种“剪刀差”的存在,是很多投资者关注它的原因。 社保基金的持仓成本,大致就落在当前的横盘震荡区间内。

公司的财务状况整体稳健。 充裕的在手订单和预收款,保障了短期内的现金流和营收。 持续的研发投入,保持在营收的3%以上,确保技术领先性。 尽管过去两年因为原材料价格波动和行业节奏问题,利润有所起伏,但2025年第三季度的数据表明,最困难的时期可能正在过去。

深海经济的开发是长期国家战略,作为产业链上的关键环节,公司的成长空间与国家的海洋战略深度绑定。 商业航天的故事讲的是天际的想象力,而深海经济的故事,则扎根于实实在在的海洋能源开发和基础设施建设工程。

久联优配提示:文章来自网络,不代表本站观点。